Por Aarón Tapia

En el 2021 la pasada legislatura LXII del Congreso del Estado de Sonora en el contexto de la crisis de la pandemia por covid-19 desvió más de 463 millones de pesos, de un presupuesto total devengado de $814,899,710, es decir, el 57%. Todo mediante la partida de “Ayudas Sociales”, utilizando a 11 empresas, 10 de ellas empresas fachada de reciente creación, con domicilios deshabitados, otros totalmente abandonados y en algunos casos, domicilios que ni siquiera existen. Lo mismo sucede con los domicilios de los supuestos propietarios de estas empresas, uno de ellos con evidentes nexos con diputados de esa legislatura.

Esta estafa legislativa en un año (2021) de los 3 de esa legislatura supera por 151 millones el desfalco de los 312 mdp a través de la Estafa Maestra en su paso por Sonora. Cabe mencionar que en la cuenta pública del 2020 de este Congreso Local también se observa el mismo modus operandi y las mismas anomalías, según acusó la diputada Ernestina Castro Valenzuela, coordinadora de la bancada de Morena.

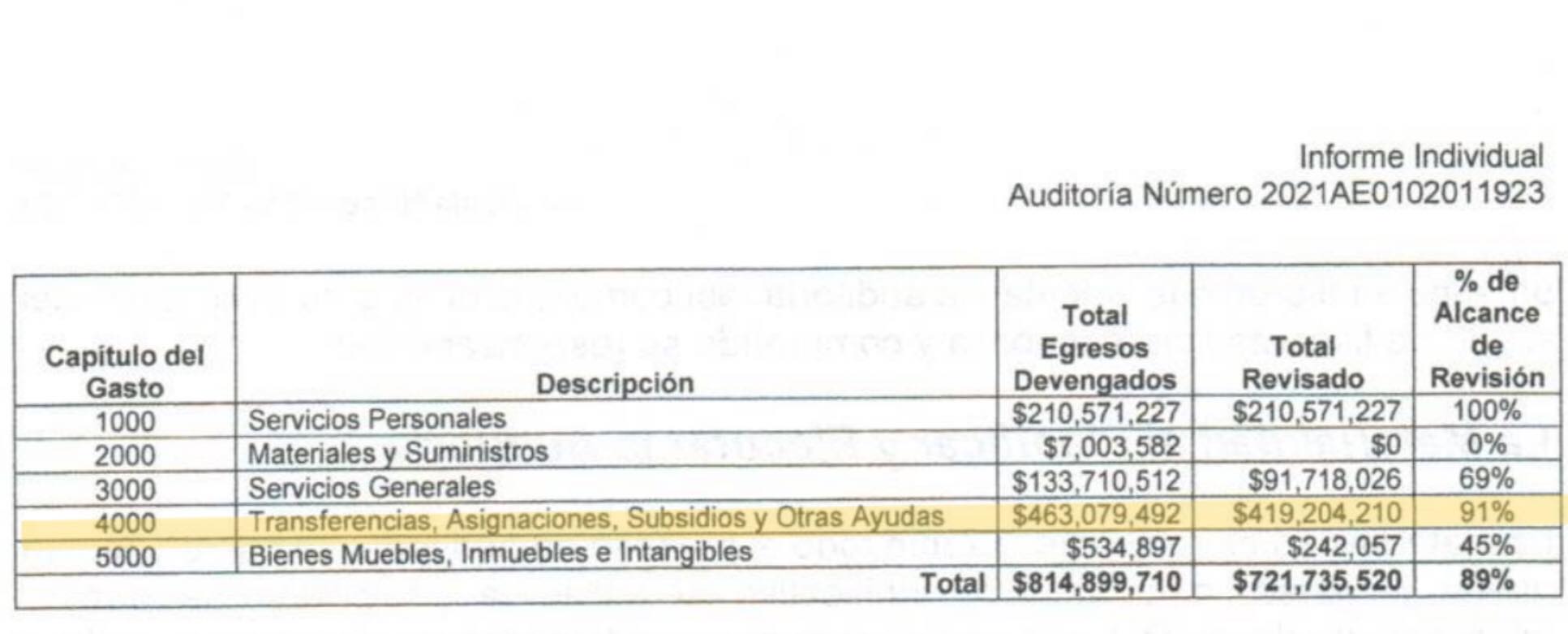

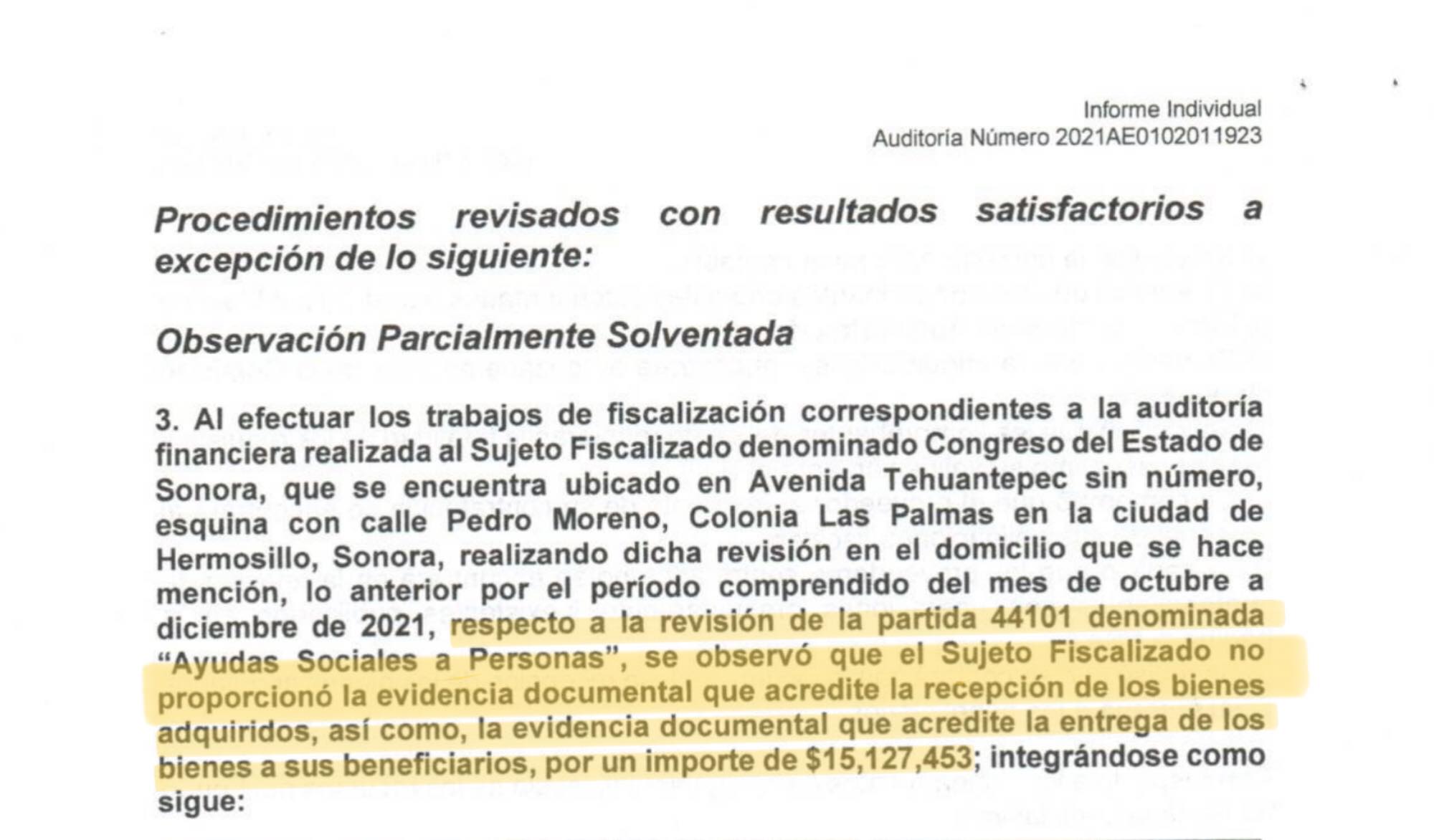

Entre los años de 2019,2020 y 2021 en la anterior legislatura LXII del Congreso del Estado de Sonora se gastaron cerca de 869 mdp en el capítulo 40000 de “Transferencias, Asignaciones, Subsidios y Otras Ayudas” en su partida 44101 de “Ayudas Sociales”. En su cuenta pública del 2021 mediante el oficio del Informe Individual de Auditoría Financiera en la 2021AE0102011923 del cuarto trimestre, auditada por el Instituto Superior de Auditoría y Fiscalización de Sonora (ISAF), organismo autónomo encargado de vigilar el recurso público estatal, constan que de los 463 mdp devengados en esta partida, se revisó un total de 419 mdp que representan el 91%.

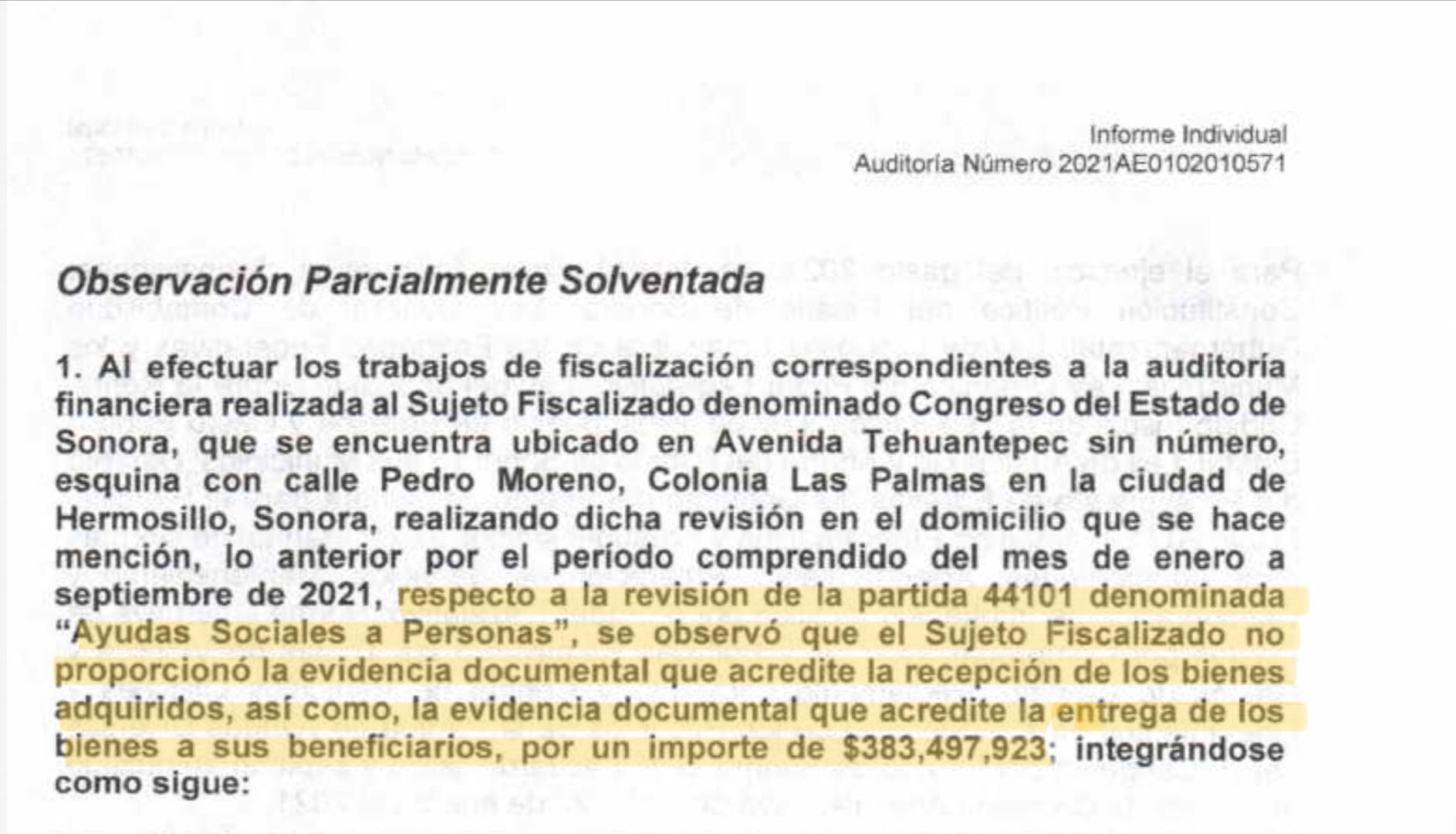

De esos 419 mdp, este ente fiscalizador le observó que no acreditó las evidencias documentales de la recepción de las adquisiciones de bienes ni las evidencias documentales que acredite la entrega de los bienes a sus supuestos beneficiarios por $398,625,376, 95% del total revisado. Poco más de 383 mdp en el Informe Individual de Auditoría Financiera 2021 2021AE0102010571 del tercer trimestre, que comprende el período del mes de enero a septiembre y más de 15 mdp en la auditoría 2021AE0102011923 del cuarto trimestre, período comprendido de octubre a diciembre.

En los años 2019 y 2020 los presupuestos utilizados en la partida de Ayudas Sociales fueron de $65,106,148 y $340,539,675 respectivamente y también cuenta con algunas observaciones del ISAF en el 2020, año en que se incremento exponencialmente en un 423% este presupuesto, por el mismo motivo de no acreditar la recepción de adquisiciones de bienes ni el padrón de beneficiarios donde se haga constar que los bienes fueron entregados. Algo que también resalta es que la ejecución del presupuesto en esa partida fue con el mismo modus operandi y con las mismas 11 empresas proveedoras que en el 2021.

El 5 de octubre del 2021 en la comparecencia del entonces Auditor Mayor del ISAF, Jesús Ramón Moya Grijalva ante la Comisión de Fiscalización del Congreso del Estado de Sonora, la diputada Ernestina Castro, coordinadora de la bancada de Morena, le reclamó al anterior la omisión de sus comentarios y explicaciones en lo referente a las observaciones no solventadas de este Poder Legislativo en la cuenta pública del 2020, entre ellas una observación por más de 149 millones de pesos en la misma partida de Ayudas Sociales.

Nueve días después, el 14 de octubre en la discusión en pleno de la cuenta pública 2020 de ese Congreso del Estado y ante los otros 32 diputados locales, la misma diputada morenista Castro Valenzuela exhibió la ausencia de evidencias que justifiquen los más de 340 millones de pesos que se destinaron para Ayudas Sociales, asimismo dio a conocer la lista de las 11 empresas que facturaron las adquisiciones de los bienes de esta partida, pero que además, entre solo estás 11 empresas terminaron facturando un total de $511,867,809, lo que significó un 59% de lo que fue el presupuesto global de ese año 2020, $871,038,236.

También precisó que esos montos y ejecución de los mismos, se aprobaron en las Comisión de Administración y en la Comisión de Régimen Interno y Concertación Política (CRICP).

En una mesa de debate en el espacio radiofónico de En la radio con Aarón Tapia el 9 de febrero del presente año , el diputado local de Movimiento Ciudadano Ernesto De Lucas, le señaló al ex diputado del PAN, Eduardo Urbina, que en esa legislatura (LXII) donde él (Urbina) y Gildardo Real (diputado coordinador de la bancada del PAN en esa legislatura y hoy presidente estatal este partido) “andan volando 500 millones de pesos”. El diputado De Lucas se refería a los casi 512 que millones que facturaron al Congreso del Estado de Sonora las 11 empresas fantasmas en el 2020 y y que Ernestina Castro resaltó en el pleno el 14 de octubre del 2021, donde los 340 millones de pesos de la partida 44101 de Ayudas Sociales, formaban parte de ese monto que reclamaba Ernesto De Lucas.

El ISAF de manera muy sospechosa y violando las leyes de fiscalización y transparencia, bajó de su portal de internet toda la información referente al informe individual de la auditoría financiera de la Cuenta pública 2021 del Congreso del Estado que hasta el 18 de agosto del año en curso aún se podía consultar en ese portal.

La diputada local Natalia Rivera en el mismo programa de En la radio con Aarón Tapia, en entrevista confirmó que en su calidad de Presidente del Congreso del Estado de Sonora, recibió la documentación de ese informe individual de la auditoría financiera y afirmó haberse percatado de las observaciones por las inexistentes evidencias ya mencionadas.

Las 11 empresas “proveedoras”

–Avidsa Supply, S.A. de C.V y Grupo Comercial Garavi, S.A. de C.V:

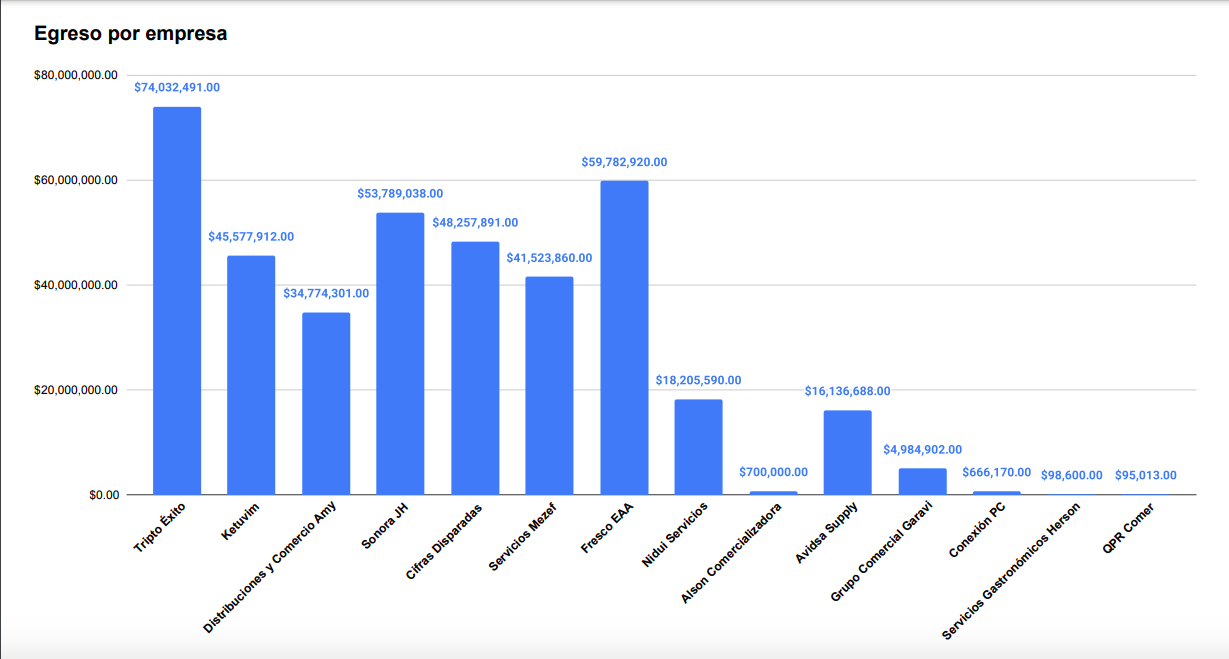

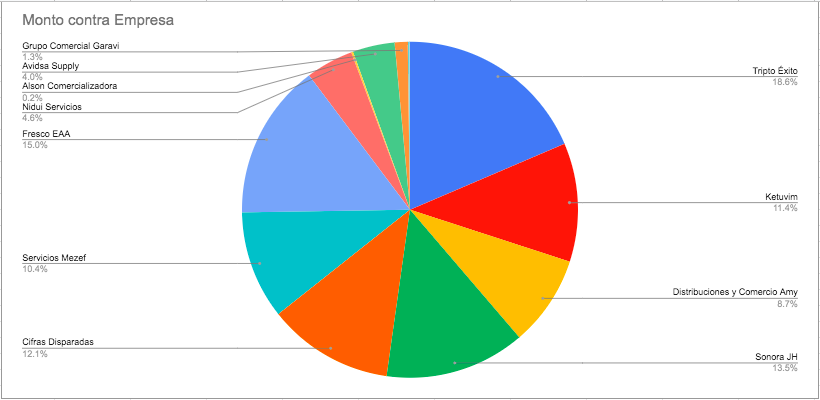

Entre Avidsa Supply y Grupo Comercial Garavi facturaron al Congreso del Estado de Sonora 21 millones de pesos (mdp) en el 2021, la primera 16.1 y la segunda casi 4.9 millones.

Avidsa Supply fue registrada ante el Registro Público de Comercio el 7 de noviembre del 2018 y constituida ante el corredor público Javier Iriarte Torres y Grupo Comercial Garavi dos días después y formalizado ante el notario público Gustavo Adolfo De Unánue Aguirre, el domicilio fiscal de ambas, es una bodega abandonada desde el 2018, según Google Maps Street View, en Av. Ignacio Manuel Altamirano 581, Col. Benito Juárez en Hermosillo, Sonora, es el mismo domicilio que el de otras empresas fachada, BDG del Noroeste, S.A. de C.V., Difva S.A. de C.V. y Comercializadora Ragafer, S.A. de C.V., que también fueron registradas el 7 de noviembre del 2018, excepto Difva, su registro fue el 9 de noviembre del mismo año, al igual que Grupo Comercial Garavi.

A excepción de Avidsa Supply y Grupo Comercial Garavi, las otras 3 empresas registraron un cambio de domicilio social a la ciudad de Tijuana, Baja California. En el caso de BDG del Noroeste y Difva, fue el 7 de septiembre del 2020 y Comercializadora Ragafer, el 15 de noviembre del 2019.

Estas 5 empresas también comparten las mismas socias, según consta en las actas constitutivas del Registro Público de Comercio. Avidsa Supply, BDG del Noroeste y Difva también recibieron pagos de facturas del propio ISAF entre el 2019 y 2020. Comercializadora Ragafer facturó servicios el 2019 al Instituto Sonorense de la Juventud.

-Cifras Disparadas, S.A. de C.V y Tripto Éxito, S.A. de C.V:

Entre ambas el 2021 facturaron a este Congreso 122.2 mdp, Cifras Disparadas casi 48.2 mdp y Tripto Éxito 74 millones.

Este par de empresas cuentan con el mismo representante legal, Ulises Celaya Marina, un joven de 25 años, abogado y miembro activo del cuerpo de bomberos en Santa Ana, Sonora donde cuenta con su domicilio particular. Es hijo de una pareja de profesores de la Secundaria General Alfonso Marín Ratiff en el mismo poblado de Santa Ana y las constituyó el mismo corredor público Carlos Orduño Fragoza, quien cuenta con una estrecha amistad con el ex Auditor Mayor del ISAF Moya Grijalva y es hermano del diputado local del PT de la actual legislatura Sebastián Orduño Fragoza.

Cifras Disparadas fue registrada el 9 de julio del 2020 y su domicilio fiscal dice estar ubicado en Magdalena de Kino, Sonora, ubicada a solo 18 km de Santa Ana, pero no se proporciona información de este, en cuanto a su dirección. El domicilio particular de Francisco Javier Martínez Bojorquez, uno de los dos socios de esta empresa, que dice estar ubicado en calle Santiago Iglesias 310 en la colonia San Felipe, no existe, la numeración solo llega hasta el 307 y al indagar sobre esta persona con algunos vecinos de esa misma calle, aseguraron no conocer a ninguna persona bajo ese nombre.

Francisco Javier Martínez es muy cercano a Arturo Duarte, aspirante a candidato por la alcaldía de Magdalena de Kino por el PAN y este a su vez presume una estrecha cercanía con Gildardo Real, actual presidente estatal del PAN en Sonora y que fue diputado local en esta legislatura LXII del Congreso del Estado de Sonora, integrante de la CRICP en 2021, una de las dos comisiones que aprobó las compras a estas empresas fachada.

En el caso de Tripto Éxito su registro data desde el 10 de agosto del 2020. Uno de sus dos propietarios, Mario Esteban Landylucely Rodríguez Juanz, según su perfil de Facebook, desde el 21 de enero es empleado de Precsoblock, una blockera en Hermosillo, Sonora donde se desempeña como estibador (cargador de mercancía).

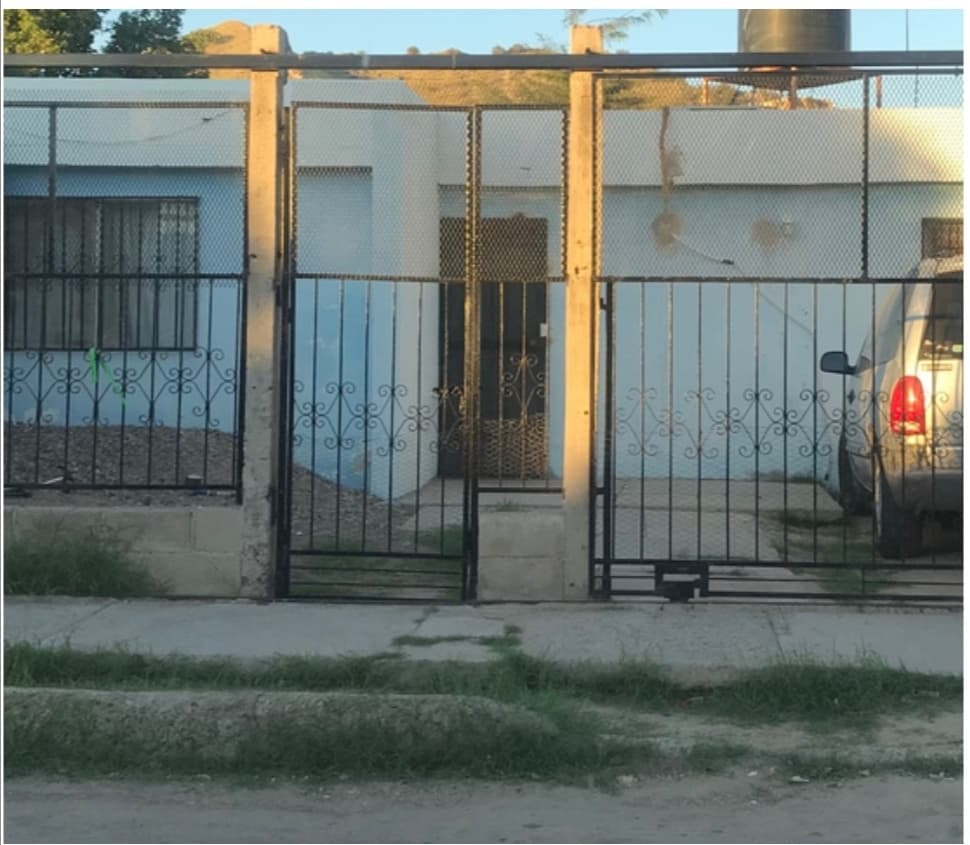

El domicilio fiscal de Tripto Éxito es una vivienda ubicada en la Colonia Universitaria, el cual se visitó en diferentes días y horarios, pero nunca se encontró gente en el domicilio.

-Comercializadora y Logística de Sonora JH, S. de R.L. de C.V. y Distribuciones y Comercio Amy de Hermosillo, S.A. de C.V.

Comercializadora y Logística Sonora JH facturó 53.7 mdp y Distribuciones y Comercio Amy 34.7 en ese mismo año 2021 para este poder legislativo, entre ambas facturaron 88.5 mdp.

La primer empresa constituida ante el notario público Francisco Javier Cabrera Fernández en Hermosillo el 1 de marzo del 2016, los socios propietarios aparentemente son hermanos, Mario Israel y Adalberto Haro Amador. Mario Israel también aparece como apoderado legal de Distribuciones y Comercio Amy de Hermosillo, según el acta constitutiva de esta empresa, que fue registrada el 11 de noviembre del 2016 y formalizada ante el notario público Yeri Márquez Félix.

En el supuesto domicilio fiscal de Comercializadora y Logística Sonora JH, en calle Veracruz 225, Colonia Country Club en Hermosillo, se encuentra situada una clínica de odontología, nutrición, fisioterapia y psicología, llamada Reintegra. Aparentemente esta clínica ya no se encuentra en funcionamiento, por lo menos en este domicilio, se visitó en diferentes días y horarios y nadie atendió el llamado del interpone instalado a un costado de la puerta y según testimonios de vecinos ya tiene tiempo sin observarse afluencia de personas en ese local.

El domicilio calle Los Sauces 25, Colonia Los Sauces, es una casa habitación deshabitada e incluso con un aviso del organismo operador de agua, alertando el corte del servicio a por el largo tiempo de no pagar este servicio. Ese domicilio según el acta constitutiva de esta empresa corresponde a Mario Israel, los vecinos comentaron que la casa tiene más de dos años sin habitarse y dicen no conocer a esta persona.

El supuesto domicilio de Adalberto es en Cerrada del Oro 67, Colonia Valle Bonito, vivienda que se encuentra habitada, pero la persona que nos atendió aseveró que Adalberto Haro Amador no vivía en esa casa y que tampoco lo conocía. Consultamos a vecinos y tampoco lo conocen.

Ambos domicilios ubicados en Hermosillo.

Distribuciones y Comercio Amy de Hermosillo aparece con el domicilio Francisco Mina 119, colonia Pedregal de la Villa en Hermosillo, es una casa habitación y quienes residen ahí, dijeron no tener conocimiento de esta empresa ni de los socios propietarios.

-Fresco EAA, S. de R.L. de C.V. A.

Fresco EAA fue constituida formalmente ante el notario público Carlos Aguilar Díaz e ingresó al Registro Público de Comercio el 13 de diciembre del 2016 y facturó en ese año del 2021 al Congreso del Estado de Sonora 59.7 mdp. En la calle Veracruz 51 de la colonia 5 de mayo en Hermosillo, se encuentra ubicada un salón de belleza llamado Mabeli Beauty Salon, es la misma dirección del domicilio fiscal de Fresco EAA. La propietaria de este salón de belleza negó rotundamente que ese sea el domicilio fiscal de Frsco EAA, a la cual jamás había escuchado de ella y así mismo aseveró no conocer a ninguno de sus socios, Alejandro Noriega Gaxiola y Alejandro Sarmiento Márquez.

-Tecnología en Mantenimiento y Servicios Mezef, S. de R.L. de C.V.

Esta empresa facturó el 2021 al poder legislativo de Sonora 41.5 mdp.

Su ubicación según su domicilio fiscal en calle De la Moneda 3 en la colonia Villa Satélite en Hermosillo. En ese local se encuentra instalada una empresa llamada SEN Integral, dedicada a la venta de impresoras y copiadoras, al servicio y reparación de las mismas. Declaran no conocer una empresa llamada Tecnología en Mantenimiento y Servicios Mezef que se constituyó como empresa ante el notario público Carlos Aguilar Díaz el 23 de marzo del 2018.

-Ketuvim, S.A. de C.V. y Nidui Servicios, S.A. de C.V:

Ambas empresas registran la misma fecha de ingreso al Registro Público de Comercio, el 1 de septiembre del 2020. También las constituye el mismo notario público, Gustavo Adolfo De Unánue Aguirre y ya para el 2021 tuvo una facturación para este Congreso Legislativo de 45.5 mdp.

Ketuvim facturó 45.5 mdp y Nidui Servicios 18.2, entre las dos un total de 63.7 mdp.

No fue posible captar más información sobre ambas empresas, en sus actas constitutivas no aparecen ni los domicilios fiscales ni sociales ni los domicilios particulares de los socios propietarios y en una intensa búsqueda por internet, no arroja ningún resultado que las ubique.

–Alson Comercializadora:

Esta empresa es la única que cuenta con un domicilio y con una actividad empresarial real, sin embargo, según el informe individual de la auditoría financiera del ISAF, no existe evidencia documental se haya recibido las adquisiciones de los bienes por 700 mil pesos que el Congreso del Estado de Sonora pagó a Alson Comercializadora.

Cinco de estas once empresas son exhibidas como empresas fantasmas en otro reportaje periodística y en denuncia.

En un reportaje de la periodista sonorense Priscila Cárdenas publicado el 24 de enero del año en curso y titulado “Pago ISAF en Sonora 5 mdp a empresas “fantasmas” listadas por el SAT”.

En esa investigación la periodista expone que entre el 2019 y 2020 la institución encargada de vigilar la correcta ejecución de los presupuestos de los entes públicos del estado de Sonora, pagó facturas a empresas fantasmas. El Auditor Mayor en ese entonces era Jesús Ramón Moya Grijalva, multi señalado y exhibido en varios trabajos periodísticos por sus omisiones de observaciones en las diferentes dependencias del gobierno del estado, gobiernos municipales, en el poder judicial y el propio congreso del estado, además de su cercanía con gobiernos priístas.

En el documento CG 137/2021 del Instituto Estatal Electoral de Sonora, en donde se analizó sobre violencia política en contra de las mujeres en razón de género en el caso IEE/VPMG-03/2021, por una denuncia interpuesta por la Síndico de el Ayuntamiento de Empalme, Sonora (en el trienio 2018-2021), en donde acusaba la síndico que la violencia política ejercida sobre ella de parte del Presidente Municipal, entre otras razones, también deviene por una investigación que ella personalmente llevó a cabo por un presunto desfalco al erario de ese ayuntamiento por parte del mismo Presidente Municipal por efectuar transferencias bancarias a empresas fantasmas y en entre otras, son señaladas como tal, Comercializadora y Logística de Sonora JH, Tecnología en Mantenimiento y Servicios Mezef y Fresco EAA.

Los montos y porcentajes que cada empresa facturó en el 2021al Congreso del Estado.

Se presenta denuncia ante la Contraloría Interna del Congreso del Estado

El actual Director General de Administración Florentino Valencia manifestó que los recursos que ejercieron los anteriores administradores no cuentan con la documentación comprobatoria. Después de realizar una minuciosa búsqueda de dicha información que no fue entregada por los servidores públicos salientes en el acto de entrega-recepción, asegura que fue por eso que no se proporcionó la evidencia documental que acredite la recepción de los bienes adquiridos, así como, la evidencia documental que acredité la entrega de los bienes adquiridos a sus beneficiarios, es por ello que interpuso formal denuncia con oficio DGA/18-2022 ante la Contraloría Interna donde se solicita a la misma la investigación de los hechos; por lo tanto fue imposible solventar lo observado en esta auditoría.

La denuncia es en contra de David Suilo Orozco, Director General de Administración y Ana Teresa Teros Hernández, ex Subdirectora de Control Presupuestal y Contabilidad y quien resulte responsable.

Los delitos en que se incurre en esta estafa legislativa

Ley General de Contabilidad Gubernamental: Artículo 67.- Los entes públicos deberán registrar en los sistemas respectivos, los documentos justificativos y comprobatorios que correspondan y demás información asociada a los momentos contables del gasto comprometido y devengado, en términos de las disposiciones que emita el consejo.

Los entes públicos implementarán programas para que los pagos se hagan directamente en forma electrónica, mediante abono en cuenta de los beneficiarios, salvo en las localidades donde no haya disponibilidad de servicios bancarios.

Los entes públicos publicarán en Internet la información sobre los montos pagados durante el periodo por concepto de ayudas y subsidios a los sectores económicos y sociales, identificando el nombre del beneficiario, y en lo posible la clave única de registro de población (CURP) cuando el beneficiario sea persona física o el Registro Federal de Contribuyentes con homoclave cuando sea persona moral o persona física con actividad empresarial y profesional, y el monto recibido.

El artículo 11 de la Ley de Responsabilidades y Sanciones establece que es el ISAF el competente para investigar y sustanciar el procedimiento de responsabilidad por faltas graves. También señala el artículo que en el caso de que derivado de sus investigaciones, acontezca la presunta comisión de delitos, presentarán las denuncias correspondientes ante el ministerio público.

En este caso el resultado de la revisión practicada por el ISAF sobre la información financiera del tercer trimestre al 30 de septiembre de 2021 y la del cuarto trimestre al 31 de diciembre del mismo año, proporcionada por el sujeto fiscalizado (Congreso) y en base al resultado de las auditorias practicadas, sobre la gestión financiera de recursos públicos asignados, se tienen las siguientes conclusiones:

El sujeto fiscalizado no pudo comprobar la entrega de apoyos por las cantidades de $383,497,923 referente al tercer trimestre y de $15,127,453 del cuarto trimestre, en total $398,625,376 porque no cuenta con la evidencia documental de la recepción de las adquisiciones ni la entrega de esos bienes a los beneficiarios.

Señala que esta parcialmente solventada la observación mediante un oficio DGA/106-2022 de fecha 25 de febrero de 2022, sin embargo ese oficio no solventa absolutamente ni una sola de las observaciones.

El dictamen concluye de manera tímida en la falta de evidencia documental que acredite la recepción de los bienes adquiridos, así como la evidencia documental que acredite la entrega de dichos bienes a los beneficiarios, estableciendo una estructura argumentativa que permite considerar que la falta es solamente la falta de comprobación, cuando lo que resulta evidente de la revisión y análisis del informe es que no existen comprobantes que acrediten que dichos montos se hayan entregado a los beneficiarios, de lo que resulta un enorme daño patrimonial que de momento le permite al ISAF tener inactiva su facultad investigadora, y proporcionar a las autoridades ministeriales el resultado de la misma por la evidente comisión de delitos de corrupción como pueden ser:

Las faltas señaladas en los artículos 55, 58, 68 de la Ley de Responsabilidades y Sanciones para el Estado de Sonora, correspondiente al desvío de recursos públicos, abuso de funciones y desacato, los cuales se traducen también en conductas susceptibles de ser sancionadas por la ley penal en los delitos de peculado, uso indebido de atribuciones y facultades, por cuyos montos de daño patrimonial y afectación podría inhabilitar a los funcionarios responsables de entre 25 y 50 años.

Finalmente, por lo que corresponde al ISAF y tomando en cuenta la enorme responsabilidad con la que cuenta en el sistema estatal anticorrupción y su participación para combatir, investigar, clasificar y solicitar la sanción de responsabilidad por faltas graves que debe resolver el Tribunal de Justicia Administrativa, es necesario que se modifique la estructura semántica de las conclusiones del dictamen para que se adecue a la realidad, en tanto que no es falta de proporcionar la evidencia que acredite la recepción de los bienes adquiridos, sino la ausencia total de comprobación, lo que a todas luces conduce a concluir la comisión de faltas graves de peculado y desvío de recursos públicos.

De acuerdo al artículo 69 de la Ley de Responsabilidades y Sanciones, los servidores públicos responsables de investigación, sustanciación y resolución de faltas administrativas, incurrirán en obstrucción de la justicia cuando no inicien el procedimiento correspondiente ante la autoridad competente dentro del plazo de 30 días naturales, a partir de que tengan conocimiento de cualquier conducta que pudiera constituir una falta grave o un acto de corrupción, que en este caso, evidentemente se materializa con la conclusión de que no existe comprobación que acredite la recepción por parte de los beneficiarios del monto señalado, que presume sin duda el desvío de recursos públicos.

El ISAF al bajar de su portal de internet los informes individuales de las auditorías financieras de la cuenta pública del Congreso del Estado de Sonora del 2021, violó el artículo 83 bis de la ley de transparencia acceso a la información pública del estado de Sonora, donde se especifica que los Órganos Fiscalizadores de los tres poderes en el Estado, incluyendo los Órganos Internos de Control y Evaluación Gubernamental de cada municipio y el Instituto Superior de Auditoría y Fiscalización (ISAF), así como, los auditores externos, deberán poner a disposición del público y mantener actualizada información, entre otras, la de los informes individuales de auditorías.

Y así mismo incumple con la ley de fiscalización superior del estado de Sonora en sus artículos 13, fracción III, donde advierte que, en materia de responsabilidades de los servidores públicos, el Auditor Mayor y los Auditores Adjuntos podrán ser removidos entre otras causas graves, el utilizar, sustraer, destruir u ocultar, en beneficio propio o de terceros, los documentos o información a la que tenga acceso o a su cargo, a su cuidado o custodia. Y el artículo 47, en el cuál mandata que los informes individuales tendrán el carácter de públicos, y se mantendrán en la página de Internet del Instituto Superior de Auditoría y Fiscalización (ISAF), en formatos abiertos.

La Comisión de Administración y la Comisión de Régimen Interno y Concertación política (CRICP) incurre en graves violaciones de la ley orgánica del Poder Legislativo del Estado de Sonora, así como violaciones graves del código penal del estado de Sonora.

Artículo 114, fracción III y IV de la ley orgánica del poder legislativo del estado de Sonora:

III.- Aprobar, previo acuerdo con la Comisión de Régimen Interno y Concertación Política, las políticas de sueldos, honorarios, contratación de servicios profesionales, así como de utilización de recursos y patrimonio del Congreso del Estado;

IV.- Vigilar el correcto ejercicio del presupuesto aprobado, de conformidad con los programas y montos establecidos, para lo cual podrá aprobar la realización de auditorías a las dependencias del Congreso del Estado.

Código penal del estado de Sonora:

Coalición entre la Comisión de Administración, la CRICP, José Ángel Barrios, Oficial Mayor y David Suilo, Director General de Administración.

Artículo 182.- Cometen el delito de coalición los servidores públicos que, teniendo tal carácter, se coaliguen para tomar medidas contrarias a una ley, reglamento o disposición de observancia general, para impedir su ejecución o para hacer dimisión de sus puestos, con el fin de impedir o suspender el normal funcionamiento de la Administración Pública Estatal o Municipal, de empresas de participación estatal o

municipal mayoritarias, de sociedades o asociaciones asimiladas a éstas, de fideicomisos públicos o de organismos descentralizados del Estado o de los municipios, o de los Poderes Legislativo y Judicial del Estado.

Artículo 184.- Cometen el delito de ejercicio indebido o abandono del servicio público, los servidores públicos que incurran en alguna de las conductas: Fracción IV. Al que teniendo conocimiento por razón de su empleo, cargo o comisión de que puedan resultar gravemente afectados el patrimonio o los intereses de la Administración Pública Estatal o Municipal, del Congreso Local o del Poder Judicial del Estado, por cualquier acto u omisión y no informe por escrito a su superior jerárquico o lo evite si está dentro de sus facultades.

Artículo 186.- Comete el delito de peculado:

Fracción I. Todo servidor público que, para usos propios o ajenos, distraiga de su objeto dinero, valores, fincas o cualquiera otra cosa perteneciente a la Administración Pública Estatal o Municipal, empresas de participación estatal o municipal mayoritarias, sociedades o asociaciones asimiladas a éstas, fideicomisos públicos, organismos descentralizados del Estado o de los municipios, al Poder Legislativo Local, al Poder Judicial del Estado, o a un particular, si por razón de su cargo los hubiere recibido en administración, en depósito o por otra causa.

Artículo 188.- Comete el delito de uso indebido de atribuciones y facultades:

Fracción II. Toda persona que solicite o promueva la realización, el otorgamiento o la contratación indebida de las operaciones a que hace referencia la fracción anterior o sea parte en las mismas;

Fracción III. El servidor público que teniendo a su cargo fondos públicos, les dé, a sabiendas, una aplicación pública distinta de aquélla a que estuvieren destinados o hiciere un pago ilegal.

Es pertinente precisar que estas observaciones devenidas de los informes individuales de las auditorías financieras de la cuenta pública 2021 de este recinto legislativo, fue dirigida por Karla Ornelas, la entonces encargada de despacho del ISAF, después de la renuncia del ex Auditor Mayor Jesús Ramón Moya Grijalva quien siempre omitió observaciones de este calado ante este tipo de operaciones turbias y burdas.

Moya Grijalva está y siempre ha estado bajo la sospecha de que es parte de todo este entramado de saqueo al erario público, no solo por su complicidad en ser omiso en observaciones y las denuncias pertinentes ante las autoridades correspondientes como ente fiscalizador, sino, como el autor intelectual del entramado operativo y creador de empresas fachada.

Publicado en: https://www.sinembargo.mx/09-10-2022/4265472

Reproducido en Libera Radio con la autorización expresa del autor.